前回、ファンダメタル分析のところで、財務分析について触れた。 ついでなので、貸借対照表の大雑把な理解の仕方を解説したいと思う。 いわゆる損益計算は理解は難しくないが、貸借対照表は苦手の人も多いだろう。 今日の話を聞けば一発でわかるので是非読んでみてほしい。

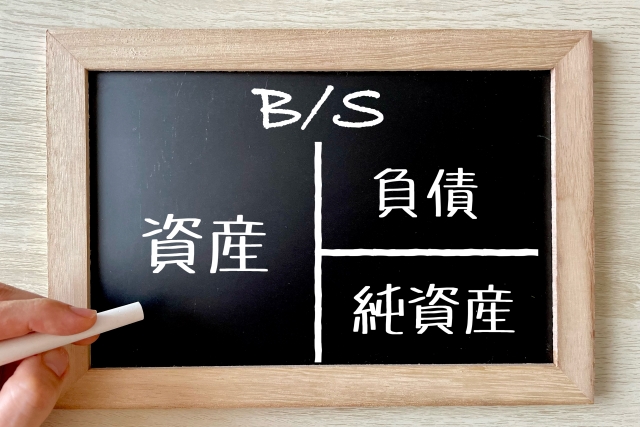

聞いたことがあると思うが、この貸借対照表の右側と左側は必ず同じ金額になる。 不思議なような気がするが、よく考えれば当たり前のことだ。 このことも次のことを理解すればすぐにわかるようになる。 上の表の 左側の「資産」が”現在持っているもの”で、右側の「負債」と「純資産」がその持ち物をどうやって手に入れたかということを表している。 つまり、左が”結果”で、右が”原因”である。 前回の例を使って説明しよう。

有望な結婚相手の人が貯金1000万円とタワーマンション1室持っていたとしよう。 この人の左側に当たる「資産」は現金1000万円とタワマンの固定資産1億円の合計1億1千万円となる。 この1億1千万円はどうやって、調達したかというと、銀行の住宅ローンが8千万円と貯金の3千万円だとすると、「負債」が8千万円で、「純資産」が3千万円ということになり、やはり合計すると1億1千万円となる。 それは当たり前で、その調達したお金でタワマンと貯金があるからだ。 だから、右側と左側の額は一致するのだ。

今日は高校生向けのような話になってしまったが、意外と大人でも理解しているようで、していない人も多い。 今日の話は初歩の初歩だが、貸借対照表を「原因」と「結果」と説明しているものに出会ったことがない。 何をもっているか、どうやって調達したかの2つだけなのだが。